Bolla speculativa della logistica: servono regole

Il nuovo consumo di suolo nel Lazio è per circa un quarto dovuto alla logistica. Intervista a Filippo Celata, docente di Geografia Economica alla Sapienza di Roma

Saranno 10.000 i posti di lavoro cancellati nei magazzini americani di Amazon, capovolgendo le consuetudini aziendali, proprio nei mesi antecedenti il picco natalizio. A settembre Bloomberg aveva annunciato la cancellazione o il rinvio dell’apertura di 63 magazzini per un totale di 5 milioni di metri quadrati di superficie e sottolineato che nel secondo trimestre 2022 il colosso di Seattle ha registrato la più massiccia contrazione trimestrale della propria forza-lavoro dalla nascita: meno 100.000 su circa 1,2 milioni di addetti. Il 23 novembre Mariangela Marseglia, vicepresidentessa di Amazon Italia e Spagna, ha ammesso che nel 2023 anche in Italia ci saranno “aggiustamenti dei livelli occupazionali”. Non sono stati annunciati, per ora, rinvii o cancellazioni dell’apertura di magazzini, anche se nell’ultimo anno sono emersi alcuni intoppi, da Fiumicino a Fiano Romano al Veneto, mentre proprio nelle ultime ore l’interporto di Jesi ha sbloccato le procedure che dovrebbero portare alla costruzione di un nuovo centro di distribuzione nelle Marche. In ogni caso l’andamento delle operazioni immobiliari legate alla logistica è un potenziale indicatore dei trend occupazionali del futuro e per questo è utile cercare di anticiparne gli sviluppi.

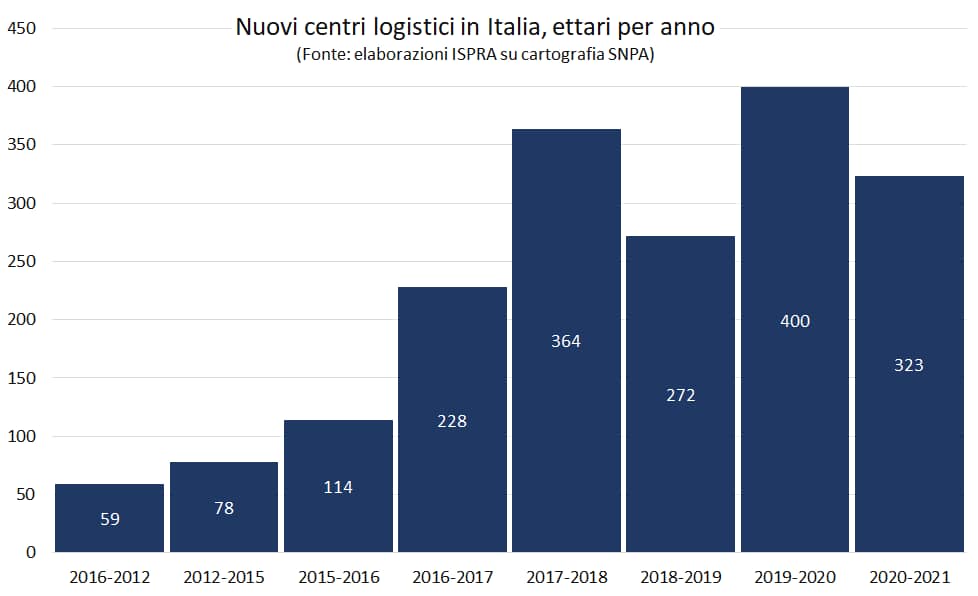

I dati contenuti nel rapporto dell’ISPRA/SNPA pubblicato a luglio sul consumo di suolo in Italia ci forniscono spunti interessanti. Nel documento il termine polo logistico è usato in senso estensivo, ricomprendendovi sia le aree utilizzate dalla Grande Distribuzione Organizzata, sia i capannoni a uso industriale e logistico in senso stretto che quelli per l’e-commerce. Dai dati risulta che il contributo della GDO e quello della logistica e dell’e-commerce (è presumibile che l’incremento dei capannoni a uso produttivo, visto l’andamento stagnante dell’industria, incida marginalmente) sono pressoché equivalenti: 54% e 46% rispettivamente. I numeri, nel complesso, sono impressionanti: se nel decennio che precede il 2016 la logistica intesa in senso lato è cresciuta al ritmo di 25 ettari l’anno, nel 2017, quando ha luogo la prima ondata espansiva della rete Amazon nel nord Italia e apre il primo centro di distribuzione nel Lazio a Passo Corese (si veda il nostro lavoro MappiAmazon, in particolare la sezione intitolata La “Campagna d’Italia”), si balza a 228 ettari, nel 2020 addirittura a 400, per poi scendere a 323 nel 2021, concentrati prevalentemente nel Nordest (105 ha) e nel Nordovest (89 ha).

Il Lazio fa registrare il più forte incremento (+3,6%) dopo quello dell’Emilia-Romagna (+3,8%) e i dati sembrano suggerire che in questo caso, almeno in alcune aree, siano proprio i magazzini della logistica a fornire il contributo principale. A confermarcelo è Filippo Celata, docente di Geografia Economica alla Sapienza di Roma, con cui, partendo dai dati sull’area metropolitana della Capitale, cerchiamo di inquadrare il fenomeno in modo più generale.

Che cosa ci dicono in sintesi i dati ISPRA?

Ci fanno desumere qualcosa che in realtà avevamo già avevamo subodorato. Roma e l’area circostante sono caratterizzate da un processo in atto da tempo e abbastanza paradossale. La popolazione della Capitale non cresce da alcuni decenni, mentre cresce quella periurbana. Ma il processo di costante e progressivo consumo di suolo di per sé non è giustificato dall’andamento demografico. Negli anni Novanta-Duemila è stato trainato da una forte urbanizzazione a bassa densità, resa possibile dal piano regolatore del 2008, che ha ampliato la possibilità dei proprietari di terreni di edificare, alimentando una forte crescita dei quartieri residenziali, ma è scemata all’indomani del biennio 2007-2008 a causa della crisi finanziaria e immobiliare e della conseguente riduzione dei valori di mercato degli edifici. Sarebbe stata l’occasione per mettere i tassi di consumo del suolo sotto controllo imponendo alcuni vincoli: da misure finalizzate a una semplice riduzione fino a ipotesi visionarie tipo il consumo di suolo zero, cioè la riconversione del patrimonio edilizio disponibile.

E invece?

E invece abbiamo osservato che il consumo di suolo a Roma e dintorni ha continuato ad aumentare. Il sospetto è che questo nuovo consumo di suolo sia fortemente trainato da alcune novità, come la logistica, che si tratti di e-commerce oppure di forme più tradizionali come la grande distribuzione. Lo studio ISPRA ci conferma questa “logisticizzazione” del territorio, che è legata anche ai mutamenti qualitativi più generali in atto nell’economia. Facendo due conti a spanne: il nuovo consumo di suolo nel Lazio è per un quarto dovuto alla logistica, è concentrato prevalentemente in alcune aree periurbane e, se facciamo uno zoom, possiamo dire che in alcune il contributo del settore al nuovo consumo di suolo è addirittura predominante.

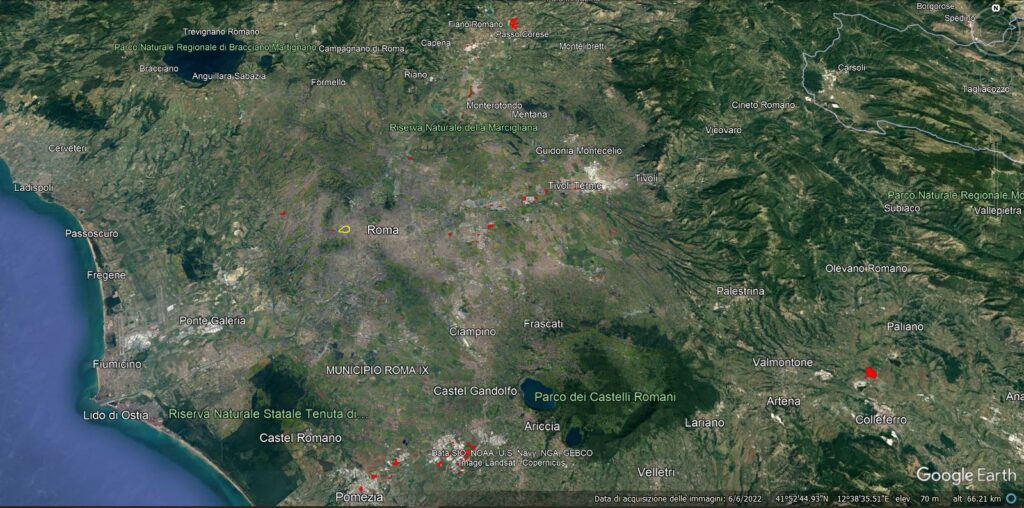

A Roma Nord è prevista la nascita di un numero rilevante di grandi insediamenti logistici per servire la clientela concentrata nella Capitale. Solo a Castelnuovo di Porto, ad esempio, dovrebbero sorgere una piattaforma da 37.000 metri quadrati, di cui 32.000 coperti, specializzata in articoli alimentari e farmaceutici e un centro per la logistica dei pezzi di ricambio Stellantis, altri 30.000 metri quadrati nell’area dell’ex Protezione Civile, nell’ex CARA, in cui dovrebbero lavorare circa 1.000 persone. Poi dovrebbe arrivare, nonostante i dubbi sollevati dalla Città Metropolitana, il nuovo centro di distribuzione Amazon a Fiano Romano, a pochi chilometri da quello di Passo Corese, mentre non è chiaro se sia definitivamente tramontata l’ipotesi della piastra logistica a Riano. Investimenti che potrebbero anche incidere sulla composizione sociale di questa parte della periferia romana, con una fisionomia tradizionalmente più impiegatizia e di piccola borghesia rispetto a Roma sud. Possiamo dire di essere di fronte a una bolla speculativa della logistica? E visti i dati, ha inciso la pandemia?

La sensazione è che sia così. Poi in che misura si tratti di una bolla o di un processo basato sulle effettive capacità di espansione del mercato sarà la storia a dircelo. In ogni caso questi tassi di crescita, soprattutto per quanto riguarda l’e-commerce, devono necessariamente basarsi sull’aspettativa di una crescita dei consumi che a sua volta può derivare o dalla crescita del reddito – e non è certo il caso italiano – o sulla sostituzione di forme di commercio tradizionale col commercio online. In questo caso bisogna vedere quanto questo fenomeno potrà andare avanti. Gli USA hanno sperimentato questo trend prima di noi. Vado a memoria: prima della pandemia il 10% dei consumi americani erano soddisfatti dall’ecommerce. In Italia erano molto inferiori, circa la metà o meno. Una delle possibili aspettative è che l’e-commerce italiano converga sui tassi americani, anche se bisogna tener contro che ci sono categorie merceologiche in cui la sostituzione è più difficile. La domanda è: qual è il tetto massimo?

Per rispondere a questa domanda servirebbe anche la politica. Studiando l’espansione di Amazon ci siamo imbattuti in decine di sindaci che in campagna elettorale promettevano di compensare la deindustrializzazione con la logistica, creando migliaia di posti di lavoro. Salvo poi scoprire che il 90% quei posti di lavoro sono a termine.

E che la qualità occupazionale è molto bassa. In effetti è così ed è un fenomeno legato per un verso al fatto che le amministrazioni locali sono deboli politicamente, economicamente e anche tecnicamente e finiscono per aprire le braccia a tutto quanto prometta benefici di qualche genere. Invece la logistica dovrebbe essere inserita in un quadro di regole adeguato. In alcuni luoghi del mondo, come la California, Barcellona e Parigi, hanno cominciato a occuparsene. La domanda è: quanto ci costa la logistica da un punto di vista sociale e quanto paga in termini fiscali? In California si è giunti alla conclusione che la collettività si carica di costi che bisognerebbe far pagare, almeno in parte, ai grandi gruppi del settore. A Parigi circa un mese fa è stata presentata una proposta in tal senso, mentre pochi giorni fa a Barcellona la proposta è diventata realtà: la sindaca Ada Colao ha introdotto una tassa pari all’1,26% del fatturato che colpirà 26 imprese con entrate superiori al milione di euro che insieme occupano il 62% del mercato. Tra queste Amazon. In Italia siamo dall’altra parte della Luna. Anche gli oneri di urbanizzazione sono bassissimi, perché la logica è offrire condizioni vantaggiose pur di attrarre investimenti.

Da un certo punto di vista se io faccio acquisti rimanendo a casa evito di spostarmi, congestionare il traffico o il trasporto pubblico e bruciare energia. Però il ragionamento da fare è più complesso.

Certo, in astratto l’impatto dell’e-commerce sul territorio e sulla società potrebbe essere positivo. Ma se analizzi il modello di business di Amazon ti accorgi, per fare un esempio, che sui clienti Prime è in perdita, perché pur di prendersi quote di mercato e acquisire vantaggi monopolistici, Amazon è pronta a far viaggiare i furgoni dei suoi driver semivuoti e quindi il potenziale beneficio che dicevi viene vanificato. Insomma, se passiamo dall’astratto al concreto, la guerra tra piattaforme ha effetti disastrosi.

Se la logistica viene presentata come la panacea in grado di compensare gli effetti della deindustrializzazione, disseminare il territorio di pannelli solari sembra essere diventata la chiave per sciogliere il nodo climatico ed energetico. Tra qualche anno rischiamo di trovarci di fronte una bolla del fotovoltaico?

Il problema è sempre lo stesso. Ci sono attività economiche che crescono, ma sono destinate a contrarsi, così come oggi avviene coi capannoni abbandonati e le piattaforme logistiche in disuso. La crisi dei grandi centri commerciali ha le stesse radici. Tutto dipende dalla facilità con cui scarichiamo sul territorio costi irrecuperabili – perché l’impatto spesso è irreversibile – di modelli di sviluppo economico assurdi, che non portano nulla in termini di qualificazione dellla base produttiva, ma mirano solo al ritorno immediato. Tutto questo avviene anche grazie a una scarsissima consapevolezza dell’impatto di queste operazioni e ai bassissimi oneri che imponiano a chi fa queste operazioni.

Nei giorni scorsi si è accesa una polemica sul disastro di Ischia e sembra che il problema sia solo l’abusivismo. Io ho vissuto l’alluvione a Genova nel 2011 e lì però i problemi erano la cementificazione delle colline, che impermeabilizza il terreno; la copertura di un torrente trasfomatasi in un acceleratore delle acque e di tutto ciò che portavano con sé; la mancata pulizia dei rivi e, infine, una legge regionale che permetteva di costruire più vicino ai corsi d’acqua.

Infatti il dibattito su Ischia è paradossale, perché non tiene conto del fatto che il dissesto idrogeologico è dovuto in larga misura a forme di impermeabilizzazione del suolo, irregimentazione delle acque, abbandono di forme tradizionali di gestione del territorio – in Liguria, ad esempio, i terrazzamenti – che non hanno nulla a che fare con l’abusivismo e, anzi, vengono portate avanti dalle amministrazioni pubbliche. D’altra parte in alcune aree del paese, come Ischia, l’abusivismo è diventato uno strumento di urbanizzazione ordinario, illegale certo, ma legittimatosi nel tempo grazie alla tolleranza del fenomeno e ai continui condoni. Non si tratta, naturalmente, di assolvere chi si fa la villa abusiva, ma di capire che questo tipo di approccio ci porta su un terreno molto scivoloso perché conduce alla colpevolizzazione del singolo che costruisce abusivamente e assolve chi tollera o addirittura promuove politiche di utilizzo del territorio irresponsabili. Che poi è il modo migliore per far sì che tutto continui come prima.